BAROMÈTRE PROMISE - BNP EXANE : LUXE AUX USA 2016

[ACCEDER AU COMMUNIQUE DE PRESSE EN ANGLAIS]

Promise Consulting Inc., société de conseil et d'études en marketing, en collaboration avec Exane BNP, acteur majeur de la Finance de Marché et expert de la recherche et de l'analyse sectorielle sur les actions européennes, asiatique et américaines, publie les résultats du Baromètre Promise - Exane BNP "Luxe aux USA 2016".

Ce baromètre classe les 22 premières marques les plus connues, les plus achetées, les plus exclusives et désirables aux USA dans le secteur des biens de luxe (mode). Il est établi auprès des femmes américaines les plus fortunées et porte sur les marques de prêt-à-porter, sacs, chaussures et accessoires issues du classement Industry Interviews, Exane Paribas Estimates & Analysis (2015).

Le baromètre comporte une vision macro-économique du marché américain du luxe, un volet essentiellement établi sur la notoriété, l’achat et l’image des marques, un troisième basé sur la notion d’exclusivité ainsi qu’un dernier sur la notion de désirabilité.

[TÉLÉCHARGER ICI LES DIAPOSITIVES EN ANGLAIS]

[TÉLÉCHARGER ICI LE COMMUNIQUÉ DE PRESSE EN FRANCAIS]

AVIS D’EXPERT

« Après deux vagues, l'une en France et l'autre en Chine, qui nous avaient confirmé l'existence d'une hiérarchie implicite entre les très grandes marques de luxe et les autres, le Baromètre Exclusivité et Désirabilité mené aux US auprès des plus riches clientes dans l'univers de la mode féminine (prêt-à-porter, sacs, chaussures et accessoires de maroquinerie) confirme que les Américaines ont une vision bien particulière des marques de luxe. Si la première place occupée par Ralph Lauren en pénétration n'est pas une surprise, suivie de Chanel et de Gucci, la performance de Vera Wang mérite d'être soulignée : la marque de la styliste new-yorkaise d'origine chinoise se classe en effet en 4ème position en pénétration, démontrant ainsi que sa réputation - au même titre que son activité - dépasse désormais l'univers de la robe de mariée, qui a fondé sa notoriété et sa réputation. Prada, Versace, Louis Vuitton et Gucci occupent les quatre premiers rangs en exclusivité, une preuve - s'il en était besoin - que la mode italienne séduit la clientèle américaine, seule Louis Vuitton venant s'intercaler à la troisième place. Faut-il y voir la revanche de marques de créateurs, d'entreprises plus familiales par opposition aux grands groupes internationaux du luxe ? Cet attachement particulier à la personnalité du fondateur se retrouve également dans la performance de la marque Ralph Lauren, qui sans prétendre à l'exclusivité, occupe le deuxième rang en désirabilité. Soulignons cependant, pour nuancer notre propos, la bonne tenue de la marque Louis Vuitton (3ème en exclusivité et 1ère en désirabilité). La marque phare du groupe LVMH conforte sinon renforce sur ces deux critères le classement qu'elle avait par ailleurs obtenu lors de nos deux derniers baromètres, en Chine et en France. Le pari de Mr Bernard Arnaud de faire de "Louis Vuitton, la marque la plus désirable au Monde" ne semble ainsi pas hors de portée. Si Chanel prend la 3ème place en désirabilité (derrière Louis Vuitton et Ralph Lauren), elle occupe une surprenante 10ème place en exclusivité, en raison en particulier de l'écart de perception qui oppose les clientes les plus jeunes aux plus âgées, la marque se révélant aux US moins consensuelle qu'ailleurs sur ce dernier critère. »

Philippe JOURDAN,

Associé Promise Consulting, professeur des Universités et membre de l’American Marketing Association (AMA)

MÉTHODOLOGIE

Le Baromètre PROMISE CONSULTING - EXANE BNP est une étude à vocation internationale. Il est conduit et publié à un rythme annuel dans plusieurs pays et porte sur les biens de luxe dans les univers de la mode et des cosmétiques (« soft luxury »). Les deux indicateurs mesurés – la DESIRABILITE et l’EXCLUSIVITE – sont extraits d’un modèle plus complet comprenant 24 indicateurs clés de la performance de marque du point de vue du consommateur (« customer-based brand value »). Ce modèle –appelé Monitoring Brand Assets®- est utilisé par de nombreux annonceurs des secteurs de la Mode, de la Beauté et de la Distribution, clients de Promise Consulting, pour établir leurs plans marketing et en mesurer le retour sur investissements (ROI).

> Mode recueil : Access Panel en ligne

> Période de collecte : Juin 2016

> Pays : USA

> Univers : Mode de luxe (prêt-à-porter, sacs, chaussures, accessoires, etc.)

> Cible : 750 femmes de 25-54 ans avec un revenu mensuel du foyer supérieur à 12 500$

> Sujet : BAROMETRE PROMISE - EXANE BNP : LUXE AUX USA 2016

> Liste : 22 marques évaluées

> Indicateurs mesurés : Notoriété, Achat, Image, Exclusivité et Désirabilité

DESIRABILITE

L'Indice de désirabilité d'une marque se construit à l'aide des répondants ayant reconnus les marques présentées. Il est mesuré à l'aide d'une échelle de Likert en 7 points (et convertis sous la forme d’un indice), entre les répondants qui jugent la marque " idéale / proche de leur idéal " et ceux qui jugent la marque " pas du tout idéale / loin de leur idéal ". Il est présenté comme le pourcentage des répondants ayant opté pour les notes 6 ou 7. Cette échelle a été testée pour sa robustesse, sa validité et sa fiabilité dans un contexte international et multiculturel.

EXCLUSIVITE

L'Indice d’exclusivité d'une marque se construit à l'aide des répondants ayant reconnus les marques présentées. Il est mesuré à l'aide d'une échelle de Likert en 5 points croissants, des plus accessibles aux plus exclusives. Ce score est également converti sous la forme d’un indice à partir des % de répondants ayant attribué les notes 5 ou 4. Cette échelle a été testée pour sa robustesse, sa validité et sa fiabilité dans un contexte international et multiculturel.

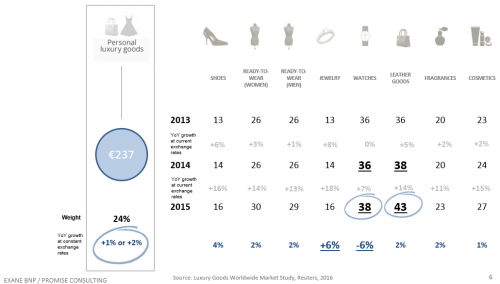

USA : 1ER MARCHE DES BIENS DE LUXE MAIS UNE CROISSANCE FAIBLE A TAUX DE CHANGE CONSTANT

UN MARCHE MONDIAL DE 237 MDS D’EUROS

Le marché mondial des biens de consommation de luxe représente environ 237 milliards d’euros au niveau mondial, soit le second poste de dépenses derrière l’automobile (379Mds€) et l’hôtellerie (165 Mds€), ce qui correspond à près d’1/4 (24%) des montants dépensés dans le secteur du luxe toutes catégories confondues (source : Luxury Goods Worldwide Market Study, Bain, 2016).

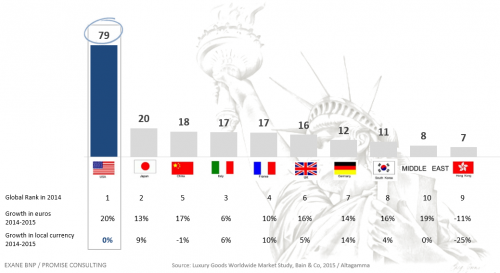

USA : 1ER MARCHE MONDIAL

Au sein du marché des biens de consommation de luxe, les USA prennent la première place avec près de 79 milliards d’euros d’achat (2014). Ce pays s’impose loin devant le Japon (20 Mds€), la Chine (18Mds€), l’Italie et la France (17Mds€). Si la croissance demeure importante, elle est essentiellement portée depuis 2014 par les écarts de taux de change entre le dollar et l’euro, la croissance étant nulle à taux de change constant.

USA : 2EME CONTRIBUTEUR A LA CROISSANCE DU MARCHE

Les citoyens américains ont contribué par leurs achats de biens de consommation de luxe à près d’un tiers de la croissance de ce marché au cours de la période 2012-2015, soit le 2ème contributeur derrière la Chine (source : Bain & Co, Altagamma, Exane BNP Paribas analyses & estimates).

DIGITAL ET LUXE AUX USA, DEUX TERMES ANTINOMIQUES ? QUE NENNI !

C’est aujourd’hui un état de fait, le marché du luxe existe au-delà des points de vente physiques. A titre d’exemple, YOOX NET-A-PORTER GROUP s’érige en parfaite illustration de cette tendance. Ainsi, 49% des répondantes déclarent avoir acheté des biens de consommation de luxe online plusieurs fois ou au moins une fois et 28% comptent le faire prochainement (source : Promise Consulting / Exane BNP).

UN MATCH ENTRE LES MARQUES ITALIENNES ET FRANÇAISES SOUS L’ARBITRAGE DE RALPH LAUREN

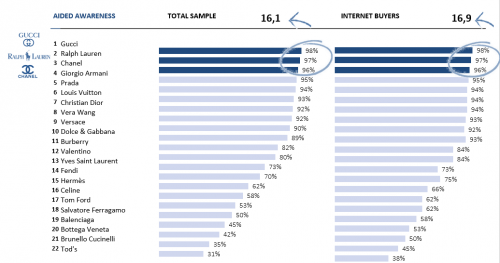

NOTORIÉTÉ ASSISTÉE : « FRATELLI D'ITALIA »

A la lumière du graphique ci-contre, notons que 5 marques Italiennes se positionnent dans le top 10 alors que la France n’en compte que 3.

Gucci remporte la palme et récolte les bénéfices d’une excellente couverture media mais aussi d’un pilotage sans faute du jeune Alessandro Michele.

De son côté, si les ventes de Ralph Lauren sur l’exercice 2015-2016 ont reculé de près de 3 %, à 6,3 milliards d’euros, cela n’entache en rien sa notoriété. La marque se glisse ainsi en position n°2 en notoriété et reste une valeur de référence du secteur dans son pays d’origine.

L’équipe olympique américaine n’était-elle pas habillée en bleu-blanc-rouge par Ralph Lauren à l’occasion des cérémonies d’ouverture et de clôture des JO de Rio ? L’arrivée à la direction exécutive de Ralph Lauren de Stefan Larsson, ancien dirigeant d’Old Navy, doit logiquement se traduire dans les mois qui viennent par de nouvelles orientations stratégiques et marketing pour la marque emblématique américaine. Sur la dernière marche du podium, Chanel avec sa nouvelle égérie Lily-Rose Depp (tout comme l’était sa mère) sauve ici l’honneur des marques françaises. Notons enfin l’émergence de Vera Wang en 8ème position de ce classement, spécialiste des robes de mariage dont celle de Carrie Bradshaw dans Sex and the City. Le fait d’acheter sur Internet ne bouleverse pas le classement de notoriété des marques, mais confirme que les acheteurs en ligne connaissent un plus grand nombre de marques, le luxe attirant vers le média digital la clientèle la plus impliquée, sinon la plus pointue, dans la connaissance des marques du secteur.

TAUX DE PERPÉTRATION ET NOTORIÉTÉ ASSISTÉE NE SONT ÉVIDEMMENT PAS SANS RAPPORT

Avec une pénétration cumulée de 63%, Ralph Lauren s’impose haut la main sur son marché national. Loin derrière avec 43%, Chanel s’accapare la seconde place suivie par Gucci avec 41%. Les marques les plus connues sont donc également les marques les plus achetées dans l’univers de la mode de luxe féminin (le podium restant le même, seule l’ordre est ici inversée). Enfin Vera Wang a le vent en poupe et se positionne au pied du podium avec 38% de pénétration cumulée : la styliste new-yorkaise d’origine chinoise démontre que sa popularité dépasse le simple univers de la robe de mariée, qui lui a toutefois permis d’asseoir son image et sa réputation.

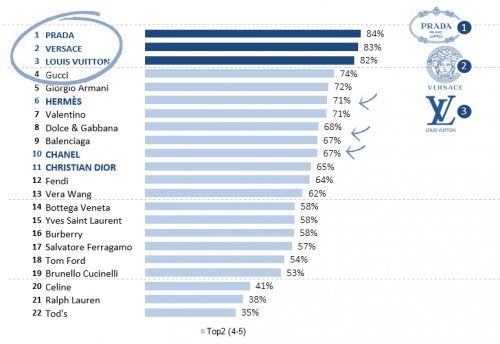

EXCLUSIVITÉ : LES DESIGNERS ITALIENS DEVANCENT LES GRANDES MAISONS FRANCAISES

Par définition, l’exclusivité est associée à un savoir-faire unique, un style reconnaissable, un parti-pris créatif talentueux qui permet de revendiquer au final un prix plus élevé. Dans l’inconscient collectif, les maisons françaises de Haute-Couture occupent ainsi une place à part, ce que nous avait déjà révélé les précédents baromètres effectués en Chine et en France en particulier.

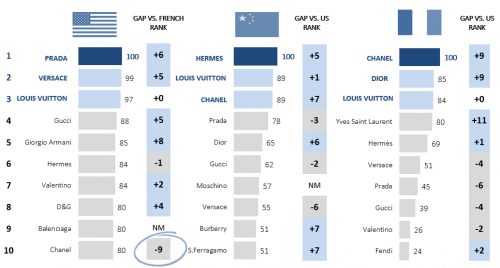

USA & EXCLUSIVITÉ : LES DESIGNERS ITALIENS ENCADRENT LA MAISON LOUIS VUITTON

A la lumière de ce classement, une constatation s’impose : les riches clientes américaines valorisent l’exclusivité sur des critères différents de ceux relevés en France en particulier. Mettant en avant la personnalité des fondateurs, la créativité et la personnalité des directeurs artistiques, elles classent deux marques italiennes devant la 1ère grande maison française, Louis Vuitton qui précèdent et de loin les deux icônes, Chanel et Dior.

Mécénat culturel, sponsoring sportif avec la Louis Vuitton America's Cup World Series, membre récent du cercle fermé des maisons de haute horlogerie en suisse, lancement de fragrances… Louis Vuitton opte pour une stratégie commerciale et de communication dynamique, diversifiée et ce pari semble également payant au pays de l’oncle Sam. De leur côté, Hermès, Chanel et Dior se positionnent plus en retrait.

Bémol pour Hermès et Chanel, ces deux marques statutaires par excellence, performent pourtant mieux chez les jeunes consommatrices américaines (25-40 ans) et se positionnent à la 4ème et 5ème place avec respectivement des scores de 75% et 74%.

USA : UN MARCHE A PART

Si les griffes de luxe italiennes s’imposent clairement sur le marché américain sur l’indice d’exclusivité, le luxe à la française – incarné par les « Big Four », Hermès, Louis Vuitton, Chanel et Dior - demeure une référence dans l’hexagone et en Chine. Design, créativité, héritage, tradition, éclat, qualité de fabrication, forte couverture médiatique, le made-in-Italy rencontre un franc succès aux USA. Soulignons, qu’hormis Gucci détenue à 100% par le groupe français Kering, Prada, Versace ou Armani sont des marques 100% italiennes.

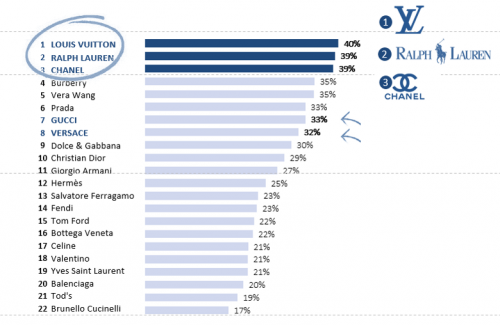

DÉSIRABILITÉ : UN CLASSEMENT OÙ LA FRANCE REPREND LE LEADERSHIP

Si la clientèle américaine tombe sous le charme des designers italiens Prada ou Versace en matière d’exclusivité, ces derniers se voient sacrifiés sur l’autel de la tradition en matière de désirabilité. Ainsi, Louis Vuitton (40%) s’impose sur la plus haute marche du podium, talonnée de près par Ralph Lauren (39%) sur son marché national et Chanel (39%), symbole du luxe à la Française.

Notons par ailleurs que Burberry, marque très active sur les réseaux sociaux tels que Pinterest et Snapchat se hisse en 4ème position (35%). Enfin, la spécialiste des robes Vera Wang s’accapare la 5ème place (35%). Les marques italiennes n’émergent, quant à elles, qu’à partir de la 6ème position.

France, USA, UK, Italie… A l’image du melting pot américain en matière démographique, le Top 10 du classement « désirabilité » voit émerger des marques de luxe originaires de quatre pays différents.

A PROPOS DE PROMISE CONSULTING INC.

Promise Consulting est un groupe de conseil et d’études marketing réunissant les sociétés Promise Consulting Inc., JPL Consulting et Panel On The Web. Promise Consulting intègre des prestations de conseil et d’études à forte valeur ajoutée. Elle a créé une méthodologie innovante de mesure de la performance de marque et du ROI des investissements centrés sur la marque : Monitoring Brand Assets©. Cette méthodologie a été déployée dans près de 50 pays à date, porte sur l’étude de 250 marques dans les secteurs les plus divers et totalise plus de 1.000.000 questionnaires administrés en ligne dans le monde.

Etabli à Paris, New-York et Casablanca, le groupe mène des études et des prestations de conseil dans le monde entier. Il est plus particulièrement reconnu pour son expertise en matière de mesure de la valeur de marque (brand value) du point de vue des clients.

Promise Consulting a su développer des méthodes et des modèles innovants, récompensés 7 fois en 10 ans, par la profession au plan national et international. Il accompagne les plus grandes marques de luxe, de cosmétiques et de distribution dans leur développement sur le marché national et les marchés étrangers. Il intervient également dans de nombreux secteurs d'activité, chaque fois que les marques souhaitent disposer d'une stratégie de croissance éclairée pour mieux comprendre leur marché, s'adresser à leurs consommateurs, séduire et fidéliser leurs clients.

Le CEO de Promise Consulting, Pr Philippe Jourdan, est rédacteur en chef de la Revue Française de Marketing (RFM), depuis 2011. Il publie dans des revues académiques de niveau international sur les problématiques de valorisation des marques dans les secteurs du luxe, de la beauté et de la distribution sélective. Il publie également dans la presse économique et d’actualités (Le Monde, Les Echos, Le Figaro, l’Opinion, La Revue des Marques, etc.). Il est également professeur des universités, chercheur à l’IRG (CNRS) et lauréat du Meilleur Article de Recherche AFM 2000. Il a enfin une certification Social Media. http://www.promiseconsultinginc.com/

A PROPOS DE EXANE BNP

Spécialisé dans les actions européennes, Exane BNP est présent dans trois métiers, l'intermédiation en placement d'actions européennes, la gestion d'actifs via la gestion de fonds d'investissement de moyen et long termes et les dérivés actions appelés Exane Dérivatives.

Exane BNP travaille principalement avec des clients institutionnels dans le monde entier (fonds de pension, gestionnaires de fonds pour le compte de banques ou d'assureurs, etc.) et commercialise ses produits dérivés à un spectre étendu de clients, comprenant des gestionnaires de fonds privés et des conseillers en investissements. Exane emploie plus de 800 personnes dans le monde, dans ses bureaux de Paris, Londres, Francfort, Genève, Madrid, Milan, New-York, Stockholm et Singapour. Les équipes de recherche d’Exane BNP couvrent plus de 600 grandes sociétés, dans le Monde, et sont régulièrement récompensées par des Prix pour la grande qualité de leurs analyses sectorielles. Pour plus d'informations : http://www.exane.com.

CONTACT PROMISE CONSULTING

Philippe JOURDAN

Tel : 01 78 09 03 64

philippe.jourdan@promiseconsultinginc.com

CONTACT PRESSE - AGENCE79

Dimitri HOMMEL-VIKTOROVITCH

Tel : 01 41 10 21 57

Mobile : 06 98 20 77 12

dhommel@agence79.com

Apolline GILLIOT

Tel : 01 46 20 59 08

Mobile : 06 60 92 62 28

agilliot@agence79.com